La crise sanitaire du covid-19 a mis quelque temps entre parenthèses certains aspects de notre quotidien. Du télétravail aux courses masquées, en passant par l’école à la maison, notre quotidien a été bouleversé, et nos habitudes chamboulées. Tout ceci, croisons les doigts, est derrière nous ! Nous sommes à nouveau libres de nos déplacements ; nous pouvons retourner au bureau, nous réunir, acheter des maisons, voire nous marier… et pour la gestion de votre patrimoine, qu’en est-il ?!

Déconfinons-le aussi !

Covid-19 : vers un déblocage

anticipé de l’épargne retraite ?

Vous êtes indépendant, profession libérale ou chef d’entreprise et votre activité a été fortement impactée par la pandémie due au Covid-19 ? Sachez qu’il sera prochainement possible de débloquer, à titre exceptionnel et temporaire, une partie de vos contrats d’épargne retraite (PER, Madelin et Madelin agricole, le PERP n’étant pas concerné).

Comme nous l’avons évoqué plus tôt, ces contrats sont des dispositifs d’épargne qui sont normalement « bloqués » jusqu’à votre départ en retraite. Néanmoins, dans certaines situations bien précises, il est possible de récupérer votre épargne avant l’échéance de la retraite : c’est ce qu’on appelle les cas de sortie (ou déblocage) anticipée. Jusqu’à présent ces cas étaient les suivants :

Afin d’aider les indépendants qui se trouveraient en situation financière délicate en raison de la crise sanitaire, le gouvernement prévoit d’ajouter, à titre exceptionnel et temporaire, un cas de déblocage anticipé pour les seuls travailleurs non-salariés (TNS).

Nous parlons au conditionnel car la mise en oeuvre de ce nouveau cas de déblocage est conditionnée à la publication de la troisième loi de finances rectificative pour 2020. Celle-ci devrait intervenir dans les semaines à venir ; elle est actuellement en cours de discussion au parlement.

Le projet de loi prévoit à ce jour qu’un travailleur non salarié (TNS), pourrait débloquer jusqu’à 2 000 € sans impôt sur le revenu (seuls les prélèvements sociaux resteraient dus), si vous avez subi des difficultés financières liées à l’arrêt de votre activité du fait du Covid-19.

Les conditions à respecter seraient les suivantes :

Plusieurs amendements ont été votés et prévoiraient en outre :

À partir du 1er octobre 2020, les contrats anciens pourront toujours être alimentés, mais ils seront définitivement fermés à la souscription. Il est aujourd’hui possible de transférer votre contrat Madelin vers un contrat d’épargne retraite « nouvelle génération » : le PER qui offre notamment comme avantage la possibilité d’une sortie en capital, au moment de la retraite ou lors de l’acquisition de votre résidence principale, mais aussi en cas de décès du souscripteur...

La question est donc posée : faut-il profiter d’une nouvelle opportunité de déblocage anticipé pour récupérer un peu de trésorerie ou faut-il conserver en l’état cette épargne retraite pour l’optimiser et la transférer sur un PER ?

RAPPEL SUR L'ACCÈS AU FONDS DE SOLIDARITÉ

L’État et les Régions ont mis en place un fonds de solidarité pour verser une aide financière de 1 500 € maximum, défiscalisée, à certaines petites entreprises, indépendants, micro-entrepreneurs et professionnels libéraux. Les conditions ?

Une moins-value sur votre PEA ? Transformez-la en opportunité !

Malheureusement, on constate parfois en direct les effets « néfastes » du Covid-19 sur l’économie ; lorsque vous consultez le solde de votre PEA, vous constatez peut-être une moins-value sur certains titres que vous détenez au sein de ce dernier. Sachez que si vous "matérialisez" cette perte, la moins-value constatée sera imputable sur vos plus-values mobilières « ordinaires » réalisées au cours des dix prochaines années, mais… dans le cadre du PEA, le « constat fiscal » d'une moins-value nécessite de clôturer votre plan. En effet :

Vous réalisez une plus-value mobilière lorsque vous vendez des valeurs mobilières ou des droits sociaux (actions, parts sociales, obligations…) à un prix supérieur à celui auquel vous les avez acquis. Ces gains sont taxables à l’impôt sur le revenu et aux prélèvements sociaux, souvent au PFU.

Quel est l’intérêt de «matérialiser» cette moins-value ?

C’est peut être l’occasion « d’engranger » fiscalement la moins-value latente en vue de neutraliser des plus-values à venir (sur la cession de titres ou d'une entreprise assujettie à l'impôt sur les sociétés par exemple), et d’investir sur de nouveaux supports, plus en adéquation avec vos objectifs, comme par exemple :

Matérialiser votre moins-value actuelle peut donc participer à optimiser fiscalement une plus-value future tout en diversifiant votre patrimoine.

Baux commerciaux : un coup de pouce fiscal en faveur de l’abandon de loyers

Vous êtes propriétaire d’un bien immobilier (directement ou par le biais d’une SCI) que vous louez à des professionnels ? Sachez qu’en raison des crises sanitaire et économique liées au Covid-19, des règles fiscales particulières s’appliquent jusqu’au 31 décembre 2020 pour comptabiliser vos loyers et vos charges. En effet, lorsqu’un bailleur renonce à percevoir ses loyers commerciaux afin d’aider son entreprise locataire en difficulté, le gouvernement a prévu un coup de pouce fiscal applicable jusqu'au 31 décembre.

En principe, les abandons de loyers au profit des locataires sont imposables, c’est-à-dire qu’ils sont pris en compte dans vos recettes même s’ils ne sont pas perçus.

Cela peut aussi vous concerner si vous avez investi dans une résidence services et que vous louez un logement à un exploitant : les mêmes règles s’appliquent.

Toutefois, si vous renoncez à la perception de vos loyers

au profit de vos locataires entre le 15 avril et le 31

décembre 2020, vous aurez la possibilité de déduire cet

« abandon de loyers » de votre résultat imposable. En réalité,

cette mesure particulière entraîne une simple neutralité

fiscale : cela signifie que vous ne serez pas imposable sur

cet « abandon de loyers ».

Deuxième avantage, même si vous n’êtes pas imposés

sur ces loyers « abandonnés », vous pourrez déduire

l’intégralité de vos charges, sans aucune limitation ni

contrainte. Aucun prorata ne sera réalisé.

Attention, pour bénéficier de ce tempérament, il est impératif

que le bailleur et l'entreprise locataire n'entretiennent pas

de lien de dépendance. Autrement dit, si vos locaux sont

loués à vos parents, enfants, ou un membre de votre

foyer fiscal, vous ne bénéficierez de la non-imposition des

abandons de loyers qu’à condition que l’entreprise locataire

subisse de réelles difficultés de trésorerie.

Épargne salariale : et si on en profitait pour faire le point ?

Vous n’avez pas encore perçu votre intéressement / participation de 2019 ?

En temps normal, l’intéressement et la participation doivent être versés avant la fin du mois de mai dans la majorité des cas. A défaut, l'entreprise est redevable d'intérêts de retard. Cependant, à titre exceptionnel et compte-tenu de la période délicate que nous traversons, la date limite du versement de ces sommes a été reportée au 31 décembre 2020.

La mise en place d’un PEE est à l’initiative soit de l’entreprise

employeur soit en application d’un accord

conclu avec le personnel.

Tous les salariés doivent pouvoir en bénéficier.

Que faire de ces sommes ?

Vous avez le choix :

Ainsi, si vous avez l’habitude de « confiner » cet argent sur votre PEE, cela n’entraîne pas de conséquence pour vous.

Mais peut-être est-ce l’occasion de vous poser les bonnes questions. Quels sont vos objectifs, vos projets pour votre

épargne ? Sur quel type de support investissiez-vous au sein de votre PEE ? Bloquer votre argent pendant cinq

ans en contrepartie de l’avantage fiscal : le jeu en vaut-il la chandelle ?

Le hic, c’est que si vous comptiez percevoir directement

ces sommes, vous devrez peut-être patienter un peu...

Néanmoins, profitez-en pour analyser votre PEE : peutêtre

des sommes y sont investies depuis plus de cinq ans ?

Vous pourriez alors les retirer pour les réinvestir dans un

nouveau cadre d’investissement plus adapté à vos objectifs

et votre situation. Vous pouvez aussi réaliser des arbitrages

au sein de votre PEE pour que son allocation corresponde

davantage à votre horizon de placement et à la situation

économique actuelle.

Les investissements de demain, disponibles dès aujourd’hui

Les investissements de demain, disponibles dès aujourd’hui

Dans notre newsletter de début d’année nous évoquions

les possibilités qui s’offrent à vous pour donner du sens

à votre épargne. Ce qui était vrai il y a à peine quelques

mois, l’est encore aujourd’hui ! Après la période que nous

avons vécu, de plus en plus d’épargnants veulent placer leur

épargne de façon responsable et durable. L’investissement

socialement responsable (ISR) cherche à financer un modèle

de développement économique plus durable, afin d’assurer

la prospérité de tous sans détruire nos écosystèmes.

Concrètement, vous pouvez choisir d’investir votre épargne

(dans un compte titres, au sein d’un contrat d’assurancevie,

d’un PER ou d’un contrat de capitalisation…) sur des

titres ou OPCVM qui ont une stratégie ISR. Autrement dit,

qui visent à concilier performance financière et impact

social et environnemental.

Les Organismes de Placement Collectif en Valeurs Mobilières (OPCVM) sont des portefeuilles de valeurs mobilières, gérés par des professionnels et détenus collectivement par des investisseurs. On parle de « fonds collectifs ».

Par exemple, vous pouvez sélectionner une société qui concourt à la baisse des émissions de CO2 ou s’investit dans la lutte contre la corruption. Vous pouvez choisir un fond qui exclut de son portefeuille les sociétés liées au tabac ou au charbon.

Ces supports d’investissement ont mieux résisté aux dernières variations de marché. Leur « popularité » et donc les montants investis sur ces derniers ne cessent d’augmenter.

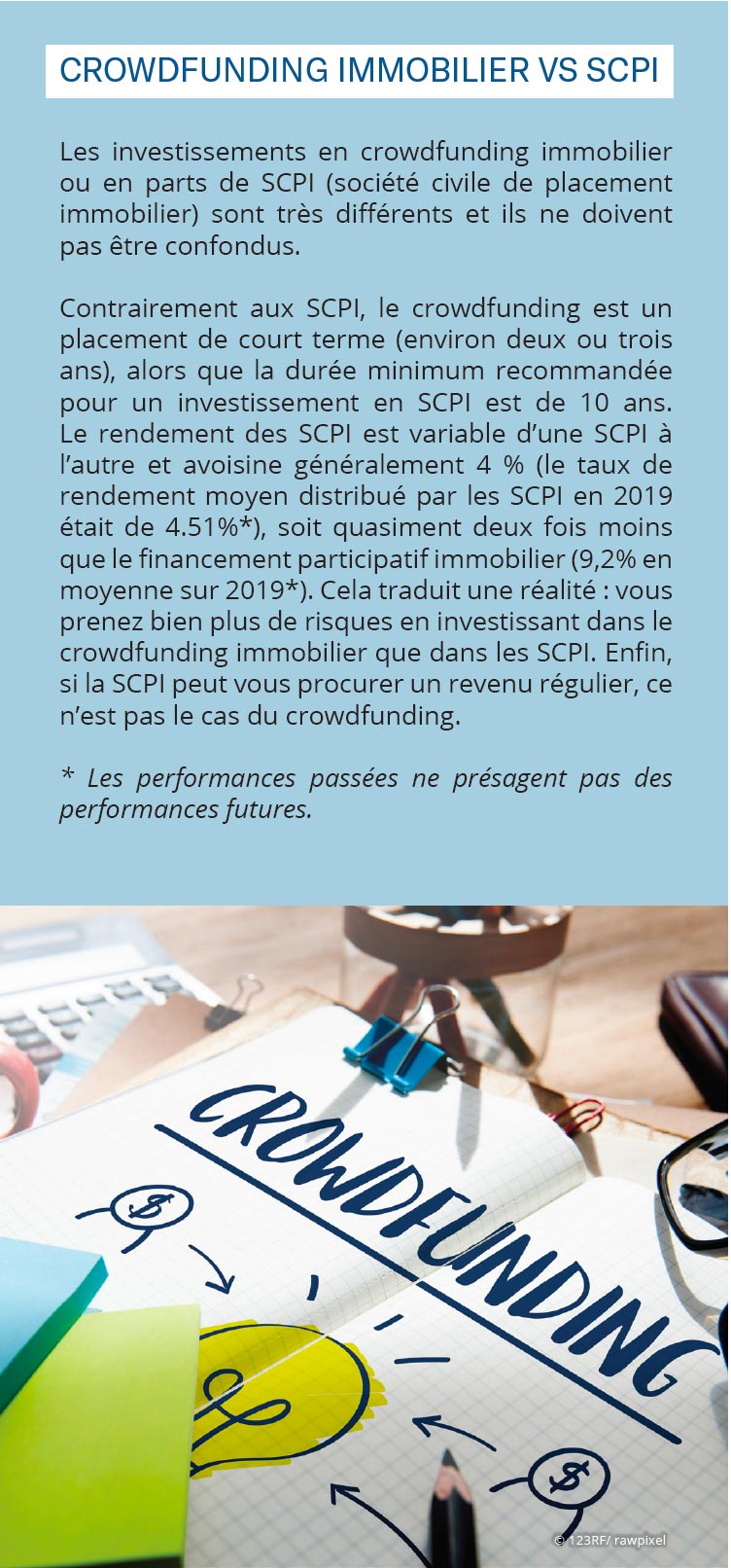

Le crowdfunding immobilier, un allié pour votre patrimoine ?

Quand on parle d’immobilier, on pense souvent à l’immobilier "physique" ou aux SCPI, mais il existe également d’autres moyens d’investir dans l’immobilier, comme par exemple, le crowdfunding immobilier.

L’objectif du crowdfunding immobilier est de financer les fonds propres des promoteurs immobiliers afin qu’ils puissent solliciter du financement bancaire et mener à bien leurs opérations (construction de nouveaux logements ou bureaux).

Concrètement, pour vous en tant qu’épargnant, il existe deux façons d’investir :

Une fois la construction terminée et le bien immobilier vendu, vous êtes censés récupérer votre mise de départ, avec intérêt ou plus-value.

Le principal atout du crowdfunding immobilier, c’est son rendement. Alors que les rendements de l’épargne bancaire ou des fonds euros ne cessent de baisser, le financement participatif dans l’immobilier permet, en théorie, d’obtenir

des rendements intéressants.

Un autre avantage de ce type de placement est notamment la fiscalité. En effet, les titres acquis en contrepartie de votre argent échappent à l’IFI (impôt sur la fortune immobilière). De plus, les revenus (intérêts ou plus-value) que vous pourrez tirer de vos titres seront soumis à la flat tax de 30 %

(12,8% d’impôt sur le revenu et 17.2% de prélèvements sociaux), peu importe votre tranche marginale d’imposition.

Enfin, sous certaines conditions, les parts souscrites peuvent être inscrites dans un PEA. Vous pouvez ainsi bénéficier des avantages de cette enveloppe fiscale privilégiée.

L’inconvénient majeur du crowdfunding immobilier, c’est le risque , votre capital n'est pas garanti :

Il existe ainsi un risque de perte en capital, il convient donc de bien évaluer l’environnement global du projet avant d’investir.

La période que nous avons traversée (et traversons encore ?) a peut-être chamboulé vos repères mais une chose est sûre, votre patrimoine mérite du sur-mesure. La répartition et la gestion de vos avoirs doivent rester en adéquation avec vos objectifs de vie, et votre situation.

Nous sommes à votre disposition pour vous accompagner dans la sélection des placements adaptés pour vous et vous conseiller sur les choix juridiques ou fiscaux qui s’avéreraient utiles dans votre situation.