Votre enfant souhaite quitter le nid ? Vous souhaitez l’aider à prendre son envol ? Trouver un logement pour son enfant peut devenir un enjeu majeur pour vous, parents. Voici quelques solutions pour l’aider à acheter ou à se loger si vous possédez déjà un bien immobilier.

AIDER VOTRE ENFANT À ACHETER UN BIEN

Vous pouvez aider votre enfant à se constituer un apport ou acheter le bien avec lui pour appuyer son dossier. Il s’agit là d’un investissement sur le long terme.

Consentir une donation

Vous pouvez donner une somme d’argent à votre enfant. Plusieurs abattements fiscaux sont applicables :

Exemple : si vous êtes deux parents, qu’aucune donation n’a jamais été consentie, et que votre enfant souhaite acheter un appartement en l’état futur d’achèvement (VEFA), vous pouvez lui donner jusqu’à 463 730 € sans imposition.

Bon à savoir

Les grands-parents peuvent aussi aider leur petit-enfant, en revanche leur abattement classique est limité à 31 865 €.

La donation pourra être effectuée par simple imprimé à faire enregistrer aux impôts, ou bien en passant par un notaire.

Attention : si vous avez plusieurs enfants et que vous en privilégiez un, cela entraînera des conséquences à votre décès. La donation faite à cet enfant sera réévaluée au décès et il recevra moins dans la succession pour rééquilibrer les parts entre vos enfants. Pour éviter cela, vous devez faire une donation-partage notariée, afin de donner à chaque enfant une somme équivalente.

Prêter une somme d’argent

Une autre solution pour aider votre enfant à augmenter son apport financier est le prêt familial. Il est généralement sans intérêts et assez flexible.

Néanmoins, il convient toujours de faire un écrit (contrat de prêt ou reconnaissance de dette) qui précise :

À noter qu’il est impératif d’enregistrer cet écrit aux impôts ou de recourir à un acte notarié.

Attention : en général, les banques ne considèrent pas ce prêt comme un apport (mais comme une dette « classique »), ce qui peut compliquer l’obtention d’un crédit immobilier.

Acheter un bien en indivision

Si vous ne voulez pas donner, vous pouvez acheter un bien avec votre enfant.

Vous êtes alors propriétaire d’une partie du bien et votre enfant est propriétaire de l’autre.

Quelques inconvénients de ce mode d’acquisition sont à noter :

Attention : l’administration fiscale conteste les acquisitions par lesquelles le parent achète l’usufruit et l’enfant la nue-propriété, et elle intègre le bien en totalité dans la succession du parent.

Acheter via une société civile immobilière (SCI)

Comme en indivision, acheter par l’intermédiaire d’une SCI vous permet de faire un apport. Vous et votre enfant êtes alors propriétaires de parts, à hauteur de vos apports, et la gestion du bien est organisée par les statuts. Vous devez aussi signer un bail ou un commodat, ou prévoir la mise à disposition gratuite du bien à l’enfant associé.

Bon à savoir

Comme en indivision, les parts de la SCI sont comprises dans votre succession en cas de décès.

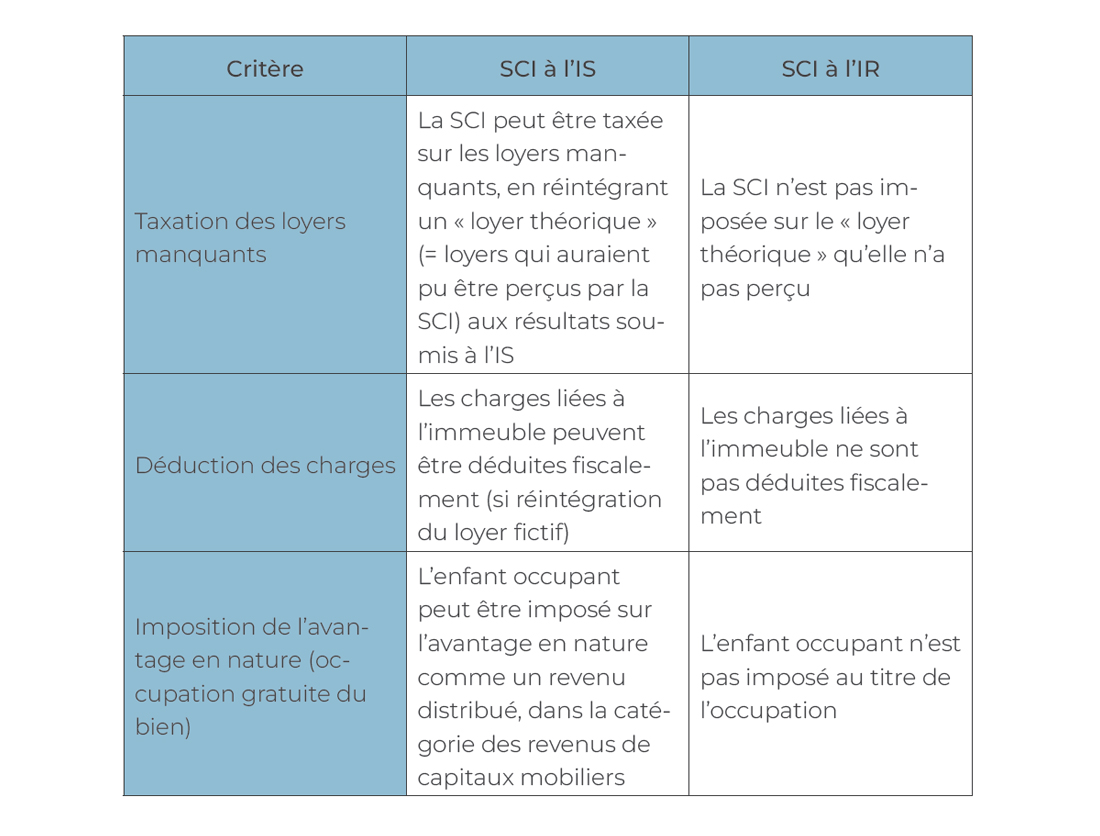

Les conséquences fiscales de la mise à disposition gratuite sont différentes selon que la SCI soit imposée à l’IS (impôt sur les sociétés) ou à l’IR (impôt sur le revenu) (voir tableau ci-dessous).

Avant d’acheter le bien par l’intermédiaire d’une SCI, il est donc indispensable de définir vos objectifs afin d’adapter les statuts et le régime fiscal de la société.

METTRE VOTRE LOGEMENT FAMILIAL À DISPOSITION DE VOTRE ENFANT

Si vous disposez déjà d’un bien immobilier, vous pouvez le mettre à disposition de votre enfant. Cette solution est avantageuse si le bien est déjà payé ou faiblement endetté.

Mais, vous devez prendre en compte les conséquences civiles et fiscales.

Pratiquer un loyer préférentiel ?

Vous pouvez appliquer un loyer favorable à votre enfant (environ – 10 à - 15 %), mais attention à ne pas fixer pas un tarif trop bas pour trois raisons principales :

Consentir un commodat ou un prêt à usage

Le commodat est une solution pour éviter toute contestation entre héritiers. Dans ce cas, le prêt du logement ne peut pas être considéré comme une donation réintégrable dans la succession, il n’y a pas d’intention libérale.

Vous devez, de préférence, établir la convention par écrit. Elle est enregistrée pour être datée et opposable à l’administration fiscale. Il est préconisé de passer cet acte devant un notaire.

Bon à savoir

Si vous voulez rééquilibrer cet avantage à votre succession, vous pouvez le préciser dans la convention. Cela peut être judicieux si le bien a été prêté à un enfant majeur disposant de revenus confortables par exemple.

Pour quelles implications fiscales ?

Si votre enfant est dans le besoin, la mise à disposition gratuite peut être considérée comme une pension alimentaire en nature. Dans ce cas, vous pouvez déduire une somme de votre impôt sur le revenu dans certaines limites. Par exemple, si votre enfant majeur est célibataire et sans ressources, vous pouvez déduire jusqu’à 6 794 € par an.

Ce montant peut être doublé si :

De son côté, votre enfant majeur doit faire sa propre déclaration dans laquelle il indique comme revenu la pension que vous lui versez. S’il n’est pas imposable, cela n’aura pas d’impact, mais cette somme entre en compte dans son revenu fiscal de référence, ce qui peut affecter certaines aides comme les APL.

Attention : la déduction de la pension n’est pas possible si votre enfant majeur est rattaché à votre foyer fiscal.

Loger son enfant gratuitement est donc possible sans risque majeur, à condition de bien comprendre les implications fiscales et légales.

CONCLUSION

En résumé, plusieurs solutions sont envisageables pour aider votre enfant à se loger. Le choix dépend de votre situation familiale et patrimoniale ainsi que de vos objectifs.

Il est indispensable de consulter votre conseiller afin de choisir la solution qui correspond le mieux à votre situation.