Personne n’aurait pu prévoir ce qui s’est passé l’an dernier et il faut bien avouer que nous sortons tous de 2020 un peu « chamboulés »… il se peut même que ce soit le cas pour votre épargne ! En effet, les marchés financiers européens ont terminé l’année dans le rouge et la France n’a pas échappé à la règle (le CAC 40, l’indice de la bourse de Paris comprenant les 40 plus fortes capitalisations boursières françaises, a perdu environ 7% sur l’année 2020). Mais cela n’a pas été le cas partout, et certains ont su tirer leur épingle du jeu, notamment en investissant à l’étranger ou dans certains secteurs spécifiques. Maintenant que 2020 est derrière nous, place à une nouvelle année ! C’est le bon moment pour faire le point sur vos placements. Saurez-vous tirer parti des opportunités qui s’offrent à vous ? Quel support privilégier pour votre épargne? Contrat d’assurance-vie, PEA, ou Compte titres ordinaire… nous vous aidons à booster votre épargne financière en 2021.

L’assurance-vie reste encore aujourd’hui l’un des placements financiers parmi les plus efficaces en termes de fiscalité

L’assurance-vie est souvent présentée comme le placement préféré des français, et pour cause ! Ce placement constitue le couteau-suisse d’un patrimoine bien géré. Grâce à l’assurance-vie, vous pouvez épargner, percevoir des revenus, préparer votre retraite et transmettre, le tout avec une fiscalité qui défie toute concurrence.

Voici pourquoi vous avez toujours intérêt à souscrire un contrat d’assurance-vie en 2021.

Épargner dans une enveloppe fiscale en « quasi » franchise d’impôts

Au sein d’un contrat d’assurance-vie, les capitaux investis peuvent être gérés et arbitrés en franchise d’impôt.

La rémunération du contrat d’assurance-vie dépend du support choisi. Les contrats d’assurance-vie multisupports offrent la possibilité d’investir votre épargne sur les fonds euros ou sur des unités de compte (généralement des OPCVM*).

Vous pouvez réaliser des arbitrages entre ces différents supports sans aucune fiscalité. Cela signifie que vous pouvez par exemple vendre des unités de compte pour investir sur du fonds en euros, et vous ne subirez pas de pression fiscale, quand bien même ces unités de compte sont en plus-value.

Néanmoins, les prélèvements sociaux à 17,2 % sont toujours dus sur les gains matérialisés ou latents. Ils sont payés au « fil de l’eau » sur le fonds en euros et au dénouement (ou retrait) pour les unités de compte.

Que ce soit au sein d’un contrat d’assurance-vie, d’un PEA, ou d’un comptes-titres, vous pouvez investir sur les marchés financiers, et ainsi prendre un certain risque pour votre épargne (de perte en capital), et donc espérer un meilleur rendement que sur un produit non risqué (comme par exemple le Livret A, qui rapport actuellement 0,5 %).

Le profil de risque sert à déterminer le degré de risque que vous êtes prêt à prendre pour obtenir le rendement souhaité. Par exemple, si vous êtes un investisseur au profil de risque extrêmement défensif, vous voudrez certainement en priorité préserver votre capital investi et donc vous vous contenterez d'un potentiel rendement faible.

Connaître votre profil de risque est essentiel pour bien vous conseiller.

* OPCVM : Organismes de Placement Collectif en Valeurs Mobilières, ce sont des portefeuilles de valeurs mobilières, gérés par des professionnels et détenus collectivement par des investisseurs.

Percevoir des revenus faiblement fiscalisés

Si vous avez besoin d’argent, à tout moment, vous pouvez effectuer un retrait (ou rachat) et c’est à ce moment-là que vous serez fiscalisé… mais uniquement sur une fraction du montant perçu et selon une fiscalité généralement avantageuse.

Plus votre contrat est ancien et plus la fiscalité « s’adoucit »

D’où l’intérêt de « prendre date » en ouvrant un contrat d’assurance-vie le plus tôt possible, quitte à ne pas placer d’importantes sommes dessus.

En effet, en ouvrant un contrat aujourd’hui, les gains retirés seront imposables au taux de 12,8 %. C’est déjà un avantage non négligeable, notamment si vous êtes taxé à l’impôt sur le revenu à un taux marginal de 30 %, 41 % ou même 45 % (le taux marginal d’imposition est le taux d’imposition qui s’applique à vos revenus les plus élevés pour leur taxation à l’impôt sur le revenu).

Lorsque votre contrat a plus de 8 ans, vous bénéficiez chaque année d’un abattement de 4 600 € pour une personne seule (9 200 € pour un couple) et le taux d’imposition « tombe » à 7.5 % *.

Remarque : vous avez toujours la possibilité d’opter pour une taxation au barème de l’impôt sur le revenu (IR) mais ce choix ne sera avantageux que si votre taux moyen d’imposition est inférieur au taux forfaitaire applicable (7,5% ou 12,8%). Notez que cette option sera, dans tous les cas, « globale », c’est-à-dire que vous ne pouvez pas choisir par exemple le taux forfaitaire pour la taxation des revenus de votre compte-titres et le barème de l’impôt sur le revenu pour la taxation des retraits sur votre assurance-vie.

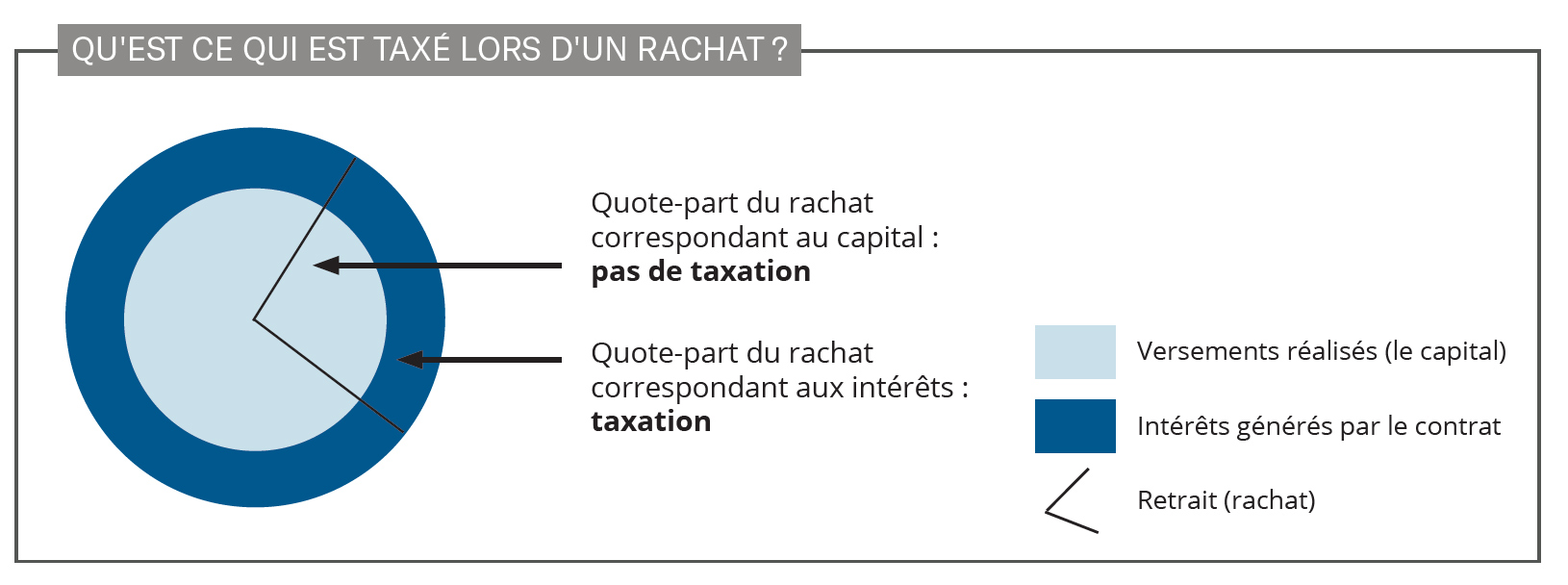

Explications…

Quand vous effectuez un rachat, le montant disponible comprend une partie des capitaux que vous avez versée et une partie d’intérêts générés par ces capitaux versés. La fiscalité (et les prélèvements sociaux restant dus) n’est applicable que sur cette quote-part d’intérêts, donc sur une base réduite.

Vous pouvez récupérer vos capitaux sans payer d’impôt sur le revenu, dans trois cas, si vous ou votre conjoint (ou partenaire) êtes :

Transmettre de l’argent à vos proches

À votre décès, vos contrats d’assurance-vie seront traités « hors succession », ce qui signifie que les capitaux échapperont aux règles civiles et fiscales contraignantes des successions. Ainsi, la compagnie d’assurance versera le capital décès aux bénéficiaires que vous aurez désigné et dans de nombreux cas, sans fiscalité.

Tout d’abord, si votre bénéficiaire est votre conjoint ou votre partenaire de PACS, alors il ne paiera aucune taxe sur les capitaux décès.

Dans les autres cas, la fiscalité de l’assurance-vie reste très favorable et est déterminée en fonction de trois paramètres : la date d’ouverture du contrat, la date des versements et votre âge au moment des versements.

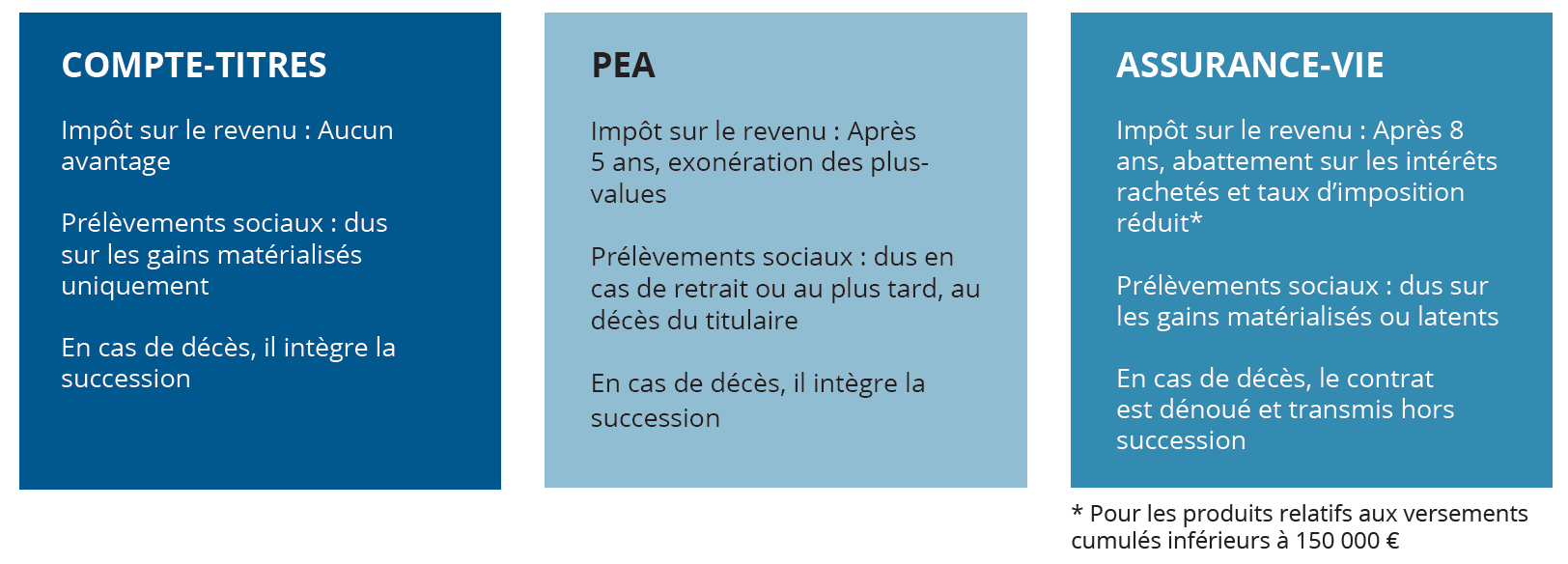

L’assurance-vie n’est pas le seul placement financier auquel il faut s’intéresser… Compte-titres et PEA sont également des réceptacles pertinents pour votre épargne !

En termes de transmission, à la différence de l’assurancevie, le compte-titres et le PEA (plan d’épargne en actions) sont des placements qui intégreront votre succession.

L’arbitrage sera donc réalisé selon vos attentes en termes de revenus ou d’épargne.

Le PEA

Le PEA est une enveloppe adaptée pour développer un patrimoine financier car, comme pour l’assurance-vie, vous capitalisez en franchise d’impôt tant que vous ne sortez pas les sommes investies.

En cas de retrait avant le 5e anniversaire du plan, la plusvalue dégagée est taxée au taux forfaitaire de 12,8 %, sans option possible pour le barème de l’impôt sur le revenu.

En alimentant un ou plusieurs contrats d’assurance-vie avant votre 70e anniversaire, les personnes qui percevront ces sommes à votre décès (autres que votre conjoint ou partenaire de PACS) bénéficieront chacune d’un abattement de 152 500 € sur les sommes perçues. Elles ne paieront donc aucun impôt jusqu’à 152 500 €. Si la somme qui leur est versée dépasse ce montant, vos bénéficiaires seront taxés à 20 % jusqu’à 700 000 €, puis à 31,25 % au-delà. Cette fiscalité est avantageuse par rapport au barème de taxation des droits de donation ou de succession.

Enfin, si vous alimentez un ou plusieurs contrats après 70 ans, ces fonds seront quant à eux taxés au barème des droits de succession après un abattement commun à tous vos bénéficiaires de 30 500 €.

Si vous retirez de l’argent après 5 ans, les plus-values réalisées sont exonérées d’impôt sur le revenu, seuls les prélèvements sociaux seront dus.

Le PEA est cependant réservé à des investisseurs appréciant le risque car les supports d’investissements disponibles au sein de cette enveloppe sont exclusivement des actions européennes et assimilés. Il ne comporte donc pas de garantie en capital.

De plus, un retrait avant le 5e anniversaire est possible mais conduit à la clôture du plan donc votre épargne est, en principe, moins disponible qu’en assurance-vie.

Il existe deux types de PEA : le PEA « classique » et le PEA PME-ETI. Ces produits fonctionnent fiscalement de la même manière. Le plafond de versement et les supports d’investissements éligibles les différencient :

Le compte-titres

Le compte-titres n’a pas d’attrait fiscal particulier par opposition au PEA ou à l’assurance-vie. Tous les revenus perçus et plus-values réalisées sont soumis au prélèvement forfaitaire unique (PFU) au taux de 12,8 %, sauf option globale pour une imposition au barème de l’impôt sur le revenu*. Et cela même si vous ne retirez pas les sommes investies !

En conclusion, si l’assurance-vie est un produit indispensable à détenir, et le plus tôt possible, dans votre patrimoine ; le compte-titres ou le PEA sont des alliés non négligeables pour optimiser la détention et la gestion de vos avoirs financiers.

Ces différentes « enveloppes » pour votre épargne peuvent cohabiter entre elles, afin que le moment venu vous puissiez « piocher » dans le support qui a la fiscalité la plus favorable, et conserver celui qui est le plus intéressant de transmettre.

Sachez par ailleurs qu’il existe un autre support pour votre épargne financière : le plan d’épargne retraite individuel.

* En cas de plus-value, un abattement pour durée de détention est alors possible si les titres ont été acquis ou souscrits avant le 1er janvier 2018.

En revanche, un compte-titres peut accompagner efficacement un PEA : il permet d’acquérir des titres non éligibles au PEA (comme par exemple des actions de sociétés étrangères) ou d’effectuer des opérations interdites au sein du PEA (comme les opérations à découvert). Il n’est pas limité en montant et peut accueillir des capitaux lorsque le plafond de versement sur le PEA est atteint. Il permet également de percevoir des dividendes pour les consommer au fur et à mesure de leur perception.

Cet outil est spécialement conçu pour la préparation de votre retraite. En contrepartie du « blocage » des sommes jusqu’à votre retraite (sauf cas de sortie anticipée), vous bénéficiez d’un avantage fiscal immédiat lors du versement de primes. Bien entendu, l’arbitrage entre les différentes solutions d’épargne qui s’offrent à vous doit se faire en fonction de votre situation personnelle, de vos objectifs et de votre profil de risque.

N’hésitez pas à nous contacter, nous sommes là pour vous accompagner dans votre prise de décision patrimoniale.

Et les crypto-monnaies dans tout ça ?

Les crypto-monnaies (Bitcoin par exemple) sont des monnaies entièrement et uniquement virtuelles. Elles ne sont pour l'heure pas réglementées (ce qui n’empêche pas que les plus-values réalisées soient néanmoins taxables). Vous pouvez en acquérir pour les échanger contre des biens ou des services, mais si on parle beaucoup d’elles en ce moment ce n’est pas pour cette raison. De nombreux investisseurs en achètent dans l’espoir de les revendre plus tard en réalisant une plus-value (l’objectif est de les revendre à un prix plus élevé que leur prix d’acquisition… par exemple le cours du Bitcoin en début d’année 2020 était d’environ 6 400 €,

et en début d’année 2021 il était d’environ 33 000 € !).

Le cours des crypto-monnaies est très volatil et vous expose à des pertes financières potentiellement très importantes.

Par ailleurs, ces actifs ne peuvent pas être détenus sur les supports d’épargne « classiques » mais sur un compte spécifique qui est, dans la plupart des cas, détenu sur une plateforme d’échange étrangère**.

** Vous devez renseigner la détention d’un compte d’actifs numériques à l’étranger à l’administration fiscale lors de votre déclaration de revenus.