Vous êtes souscripteur d’un contrat d’assurance-vie ? Pensez à vérifier la rédaction de la clause bénéficiaire… Est-elle bien conforme à vos « dernières » volontés ?

Désignez plusieurs bénéficiaires…

Pour être sûr de bénéficier du régime fiscal de l’assurance-vie

Les capitaux issus de votre contrat d’assurance-vie seront versés, à votre décès, aux bénéficiaires que vous avez choisis. L’assurance-vie bénéficiant d’un mécanisme civil et fi scal particulier,ces sommes ne dépendent pas de votre succession.

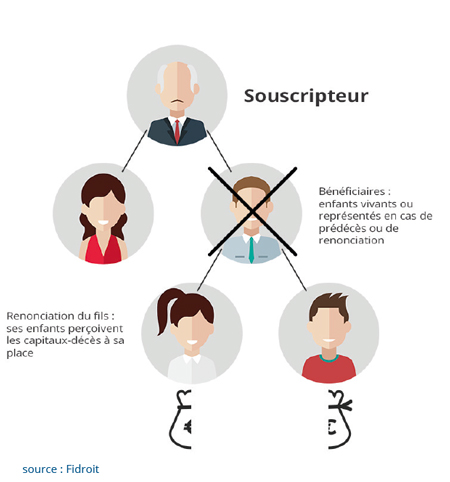

Mais si vos bénéficiaires sont eux-mêmes prédécédés ou décident de ne pas percevoir ces sommes, il n’y aura plus de bénéficiaire… Les sommes intègreront alors votre succession ! Cela signifie qu’elles seront versées à vos héritiers, après avoir été soumises aux droits de succession…

Afin d’éviter une telle situation, il vaut mieux anticiper et prévoir des bénéficiaires de second rang. Pour ce faire, vous pouvez les désigner de manière nominative ou par leur qualité (« à défaut mes petits-enfants » par exemple).

Et surtout, pour être certain qu’au moins un bénéficiaire reste en place, alors que toutes les personnes désignées à titre principal ne pourraient (ou ne voudraient) pas recevoir les capitaux-décès, il est préférable d’ajouter la mention « à défaut mes héritiers » à la fin de votre clause

Le locataire peut résilier son bail à tout moment, sous réserve de respecter un délai de préavis d’un mois.

Soyez précis pour la désignation : Exemple : je désigne bénéfi ciaire Julie Martin… Etes-vous sûr que l’assureur pourra identifier Julie Martin ? Préférez donc « Julie Martin, née le 9 mai 1980 à Lille et domiciliée au 5 rue Voltaire à Royat (63130) ». Ce sera plus simple pour la retrouver !

En prévoyant la « représentation »

En démembrant les sommes entre les bénéficiaires

Vous souhaitez protéger votre conjoint tout en organisant la transmission au profi t de vos enfants ? Vous pouvez rédiger une clause bénéfi ciaire « démembrée ». Elle vous permet de désigner votre conjoint pour l’usufruit des capitaux-décès et vos enfants pour la nue-propriété. A votre décès, votre conjoint percevra de l’assureur la totalité des capitaux. Il aura la charge de restituer à son propre décès un bien de valeur équivalente à vos enfants. Cette « dette » diminuera son actif de succession. Par conséquent, le montant des droits à régler à l’administration fi scale sera aussi réduit.Notez que vous pouvez imposer à votre conjoint et à vos enfants d’investir ensemble les sommes reçues. Ils reporteront ainsi le démembrement sur un logement ou un placement. Au décès de votre conjoint, vos enfants deviendront pleinement propriétaires des placements en question, sans coût fi scal supplémentaire.

En imposant des conditions au bénéficiaire)

Vous pouvez désigner des enfants ou petits-enfants encore jeunes… Mais quel sera leur comportement, ou celui de leur représentant légal (pour les mineurs), au moment de la perception des capitaux-décès ? Afi n de les gratifi er tout en évitant qu’ils dépensent trop rapidement les sommes, vous pouvez prévoir des charges et conditions dans la clause bénéficiaire.Par exemple, vous pouvez imposer le placement des capitaux-décès sur un bien déterminé, ou prévoir que les sommes seront gérées par un tiers administrateur, c’est-à-dire une personne de confi ance, etc…

Mais attention, l’assureur n’est pas tenu de veiller à la bonne exécution de toutes ces conditions… Il est donc préférable de faire fi gurer cette clause bénéfi ciaire particulière dans un testament pour que les héritiers en aient connaissance et puissent s’assurer du respect des conditions.